Wie kann ich anfangen zu sparen und zu investieren?

Aller Anfang ist schwer. Auch beim Investieren und Sparen. Vor allem wenn man ein relativ geringes einkommen hat. Deswegen habe ich mit einem System begonnen zu sparen, um trotzdem jeden Monat etwas Geld auf die Seite zu bekommen. Dieses System möchte ich hier erklären. Denn wenn man sich Gedanken macht, kann man auch bei einem sehr geringen Einkommen beginnen sich ein Vermögen aufzubauen.

In einem anderen Beitrag habe ich bereits beschrieben wie ich vorgehe um Geld zum Investieren auf die Seite zu bekommen. Aber ich denke das war noch nicht genau genug. Deshalb hier dieser Post.

Ich habe bemerkt, dass Sparen sehr schwierig ist, wenn man immer nur das Geld auf die Seite legt das einem am Ende des Monats übrig bleibt. Deshalb habe ich mir ein automatisiertes System eingestellt, das immer gleich zu beginn des Monats Geld zum Sparen wegleitet.

Das Kontensystem

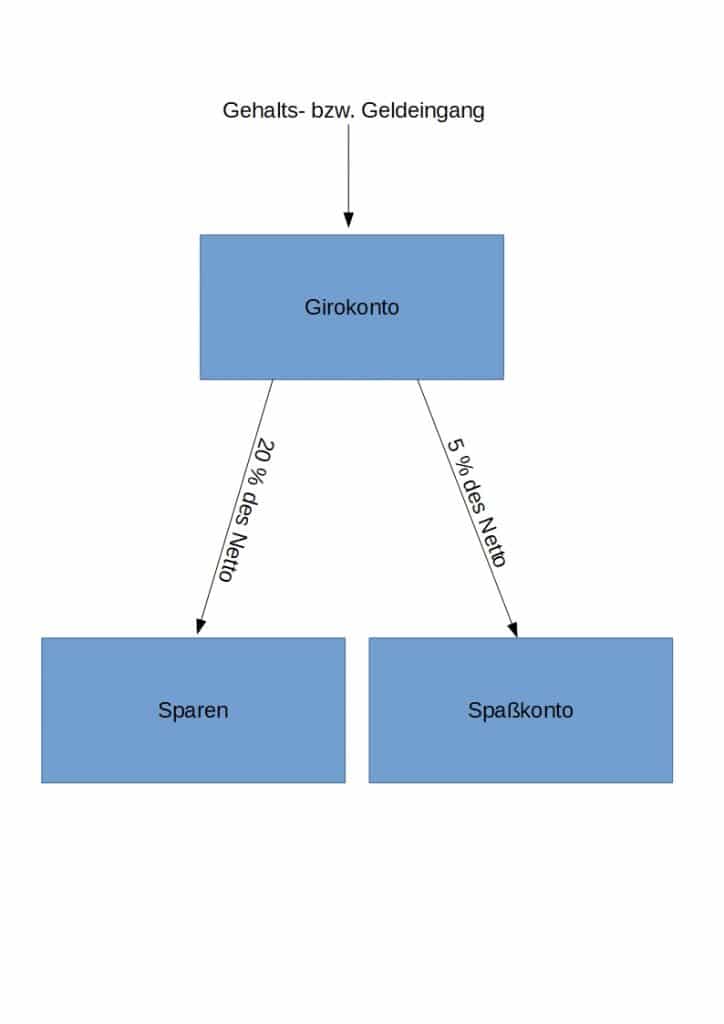

Ich bekomme immer am letzten Bankarbeitstag des Monats mein Gehalt. Also habe ich mir am ersten des Monats einen Dauerauftrag eingerichtet, der immer automatisch Geld Spart. Zum Anfang habe ich begonnen immer 20 % des Nettoeinkommens zu sparen. Hier eine kleine Grafik:

Um starten zu können musst du dir erst bei einer Bank mehrere Konten anlegen. Ein Girokonto, ein Sparkonto (Tagesgeldkonto), ein Depot mit Verrechnungskonto und ein Spaßkonto. Bei den meisten Direktbanken sind diese Konten sogar kostenlos. Ich persönlich nutze die Consorsbank, weil dort die Konten gratis sind, und die Consorsbank Sparpläne anbietet, und relativ günstige Tradingkonditionen hat. Im Internet gibt es einige Vergleichsseiten, bei denen du dir die Bank aussuchen kannst die am besten zu dir passt.

Sind diese Konten dann angelegt, ist es wichtig erst mal einen „Emergency Fund“ aufzubauen, also einen Notgroschen für schlechte Tage. Dieser Notgroschen sollte ca. 3 Nettogehälter groß sein, und auf einem risikofreien Konto – wie einem Tagesgeldkonto – liegen. Hier kriegst du zwar kaum Zinsen, aber kannst dein Geld auch nicht verlieren. Erstelle dir also einen Dauerauftrag, der 20 % deiner Nettoeinkünfte sofort auf dein Tagesgeldkonto überweist. Wenn du es den ersten Monat nicht schaffst gleich 20 % zu überweisen, fange etwas kleiner an und schraube die Sparrate monatlich hoch. Aber innerhalb von 3 Monaten solltest du auf diese 20 % kommen.

Wenn du genug Geld auf deinem Tagesgeldkonto gesammelt hast, und der Emergency Fund vollständig gefüllt ist, kannst du anfangen zu Investieren. Also kannst du jetzt den Dauerauftrag beenden, der dir immer Geld auf das Tagesgeldkonto überwiesen hat, und kannst stattdessen Aktien- oder ETF-Sparpläne einrichten. Achte darauf, dass du wieder mindestens 20 % deines Nettoeinkommens als Sparplan anlegst.

Der Sparratenboost

So, jetzt bist du ein Investor, und bereits auf dem Weg dir ein Vermögen aufzubauen. Aber dir ist bestimmt schon aufgefallen, dass so Geld zu sparen sehr lange dauern kann. Immer nur 20 % des Nettoeinkommens ist nicht sonderlich viel Geld. Aber jetzt kommt der spannende Teil.

In der Regel bekommen alle angestellten hin und wieder mal eine Gehaltserhöhung. Jetzt ist es wichtig, nicht zu vergessen die Sparrate anzupassen. Und zwar nicht wieder nur so, dass du 20 % des Nettoeinkommens sparst, sondern so, dass du 50 % der Nettogehaltserhöhung zu deinen Sparraten hinzufügst. Denn, du bist den höheren Cashflow noch nicht gewöhnt, brauchst also nicht deine komplette Gehaltserhöhung – dein Lebensstandard wird sich trotzdem verbessern. Hier ein kleines Rechenbeispiel. Wenn du zum Beispiel angefangen hast zu sparen, als du 1.400 € Netto verdient hast, hast du 280 € im Monat gespart. Jetzt bekommst du eine 100 € Netto Gehaltserhöhung, und verdienst nun 1.500 € Netto. Jetzt nimmst du 50 % deiner Gehaltserhöhung und rechnest diese zu deiner alten Sparrate hinzu. Also sparst du nun 330 € im Monat. Anstelle der nur 300 € die du sparen würdest, wenn du deine Rate nur wieder auf 20 % angepasst hättest. Das gibt deiner Sparrate einen extremen Boost.

So wird deine Sparrate immer höher, ohne, dass dein Livestyle darunter leiden muss.

Auswirkungen auf das Vermögen

Du wirst schnell merken, dass es sich sehr auf das Vermögen auswirkt, wenn man es schafft automatisch zu sparen, und nicht immer nur Monat für Monat die Reste zusammenkratzen muss.

Sparst du also, wie beim Beispiel oben 280 € im Monat, sind das schon 3.360 € im Jahr. Hier habe ich dir ausgerechnet wie sich das Vermögen innerhalb von 7 Jahren entwickeln würde, wenn du nur 3 % Rendite erwirtschaften würdest.

| Jahr | Guthaben zu Jahresbeginn | Einzahlungen | Zins- gutschriften | neues Guthaben am Jahresende |

| 1 | 0,00 | 3.360,00 | 54,60 | 3.414,60 |

| 2 | 3.414,60 | 3.360,00 | 157,04 | 6.931,64 |

| 3 | 6.931,64 | 3.360,00 | 262,55 | 10.554,19 |

| 4 | 10.554,19 | 3.360,00 | 371,23 | 14.285,41 |

| 5 | 14.285,41 | 3.360,00 | 483,16 | 18.128,58 |

| 6 | 18.128,58 | 3.360,00 | 598,46 | 22.087,03 |

| 7 | 22.087,03 | 3.360,00 | 717,21 | 26.164,24 |

| Gesamt- summen | 23.520,00 | 2.644,24 | 26.164,24 |

Schon nach nur 7 Jahren hast könntest du also mit einem Nettoeinkommen von 1.400 € im Monat 26.000 € Vermögen aufbauen. Hieran kann man auch gut erkennen, dass der Zinseszins eine große Rolle beim Vermögensaufbau spielt.

Sehr schöner Artikel von dir 🙂