Immobilieninvestments und deren Vorteile

In meinem letzten Post habe ich ja schon erwähnt, dass ich Immobilieninvestments ziemlich spannend finde, weil sie ein paar Vorteile gegenüber den Investments in ETFs oder Aktien haben. Auf diese Vorteile möchte ich hier ein bisschen eingehen.

Vorteile

Der größte Vorteil ist meiner Meinung nach, dass man bei Immobilieninvestments nicht immer komplett in Vorleistung gehen muss, wie man es bei Aktien oder ETFs muss. Das heißt man kann recht einfach Kredite in Anspruch nehmen. Das geht zwar bei Aktien theoretisch mit Hebelprodukten oder Depotkrediten auch, das würde ich aber aufgrund der Volatilität von Aktien nicht machen. Immobilien sind hier viel Preisstabiler. Aktien können schon mal einfach ohne Vorwarnung 10 % fallen. Bei Immobilien passiert das eher nicht.

Also du kannst eine Immobilie für 50.000 € kaufen, ohne einen Cent davon aus eigener Tasche zu zahlen. Du musst bei vielen Kreditgesellschaften mittlerweile nur noch die Kaufnebenkosten aus eigener Tasche zahlen, um einen Kredit zu kriegen. Und dann kannst du ab dem ersten Monat in dem du diese Immobilie besitzt, und noch nicht mal die erste Rate bezahlt hast, schon die volle Rendite kassieren. Und dann kommt diese Rendite in form der Miete auch noch monatlich. Mit dieser kann man dann zu einem großem Teil den Kredit abbezahlen.

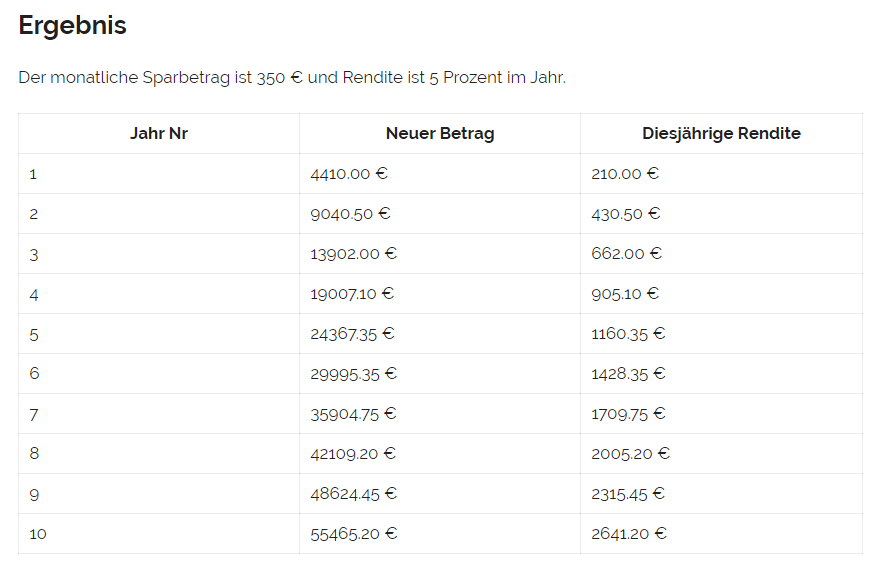

Wie hier bei diesem Beispiel:

Hier habe ich eine fiktive Eigentumswohnung mit einem Preis von 50.000 € berechnet. Diese kann man theoretisch ohne Eigenkapital finanzieren und mit einer meiner Meinung nach realistischen aber fiktiven netto-kalt-Miete von 350 € innerhalb von 13,5 Jahren komplett abzahlen.

Im Vergleich dazu hab ich hier mal anhand meines Sparplanrechners berechnet wie lange es dauern würde mit Aktien auf 50.000 € zu kommen, wenn man ebenfalls 350 € Monatlich sparen würde. Hier halt dann aus eigener Tasche, nicht als bereits vorhandene Rendite, wie bei der Immobilie.

Dort dauert das ca. 10 Jahre. Nur dass ich hier diese 350 € selbst aufbringen muss. Beim Immobilieninvestment nicht.

Also sind für mich die Vorteile von Immobilieninvestments hauptsächlich die relativ stabilen Preise, die recht selten einbrechen. Und selbst wenn diese einbrechen, sinkt die erzielte Miete nicht. Andererseits ist ein riesiger Vorteil der einfache Einsatz von Krediten. Hier kann die gesamte Rendite eingefahren werden, ohne vorher viel Eigenkapital aufwenden zu müssen.

Nachteile

Natürlich haben Immobilieninvestments auch Nachteile gegenüber Aktien und ETFs.

Immobilieninvestments sind viel Arbeitsaufwändiger als Investments an der Börse. Hier muss man eine Immobilie suchen und prüfen, dann einen Kredit beantragen, den Kauf beim Notar abschließen und so weiter. Und dann muss man noch einen Mieter finden, und die Immobilie Instandhalten. Das alles fällt bei Investments an der Börse nicht an. Auch kann man einen Leerstand haben, wenn man mal ein paar Monate keinen Mieter findet – dann muss man aber trotzdem den Kredit abzahlen, diesmal aus eigener Tasche. Also muss man sich hier Rücklagen bilden. Für Reparaturen und Leerstände.

Auch ist man hier nicht so diversifiziert. Man kann sich natürlich nicht gleich viele verschiedene Mietobjekte leisten, und hängt recht stark vom erfolg einzelner Investments ab.

Fazit

Ich finde Immobilieninvestments sehr spannend, und würde auch gerne ein Investmentobjekt kaufen. Ich bin mir aber auch der Risiken und Nachteile bewusst, und bin deshalb sehr vorsichtig, deshalb könnte es auch sein, dass ich es vielleicht doch bleiben lasse, wenn ich nicht das perfekte Objekt finde.

Das Gute ist, man kann Immobilien quasi über die Börse kaufen. Es gibt auch Immo-ETFs, die weltweit anlegen.

Zudem sollte man bei Immobilien beachten, dass in Zeiten der Wirtschaftskrise die Renditen für Gewerbeimmobilien sehr fragil sind. Denn dort kommt es gehäuft zu Firmenpleiten und Mietausfällen.

Wohnimmobilien dagegen sind relativ krisensicher, bieten aber geringere Renditen.

Ich hab auch schon länger vor mal in eine Immobilie zu investieren, aber leider ist es zur Zeit beinahe unmöglich eine anständige Immobilie zu einem vernünftigen Preis zu finden.

Da hast du leider Recht. Immobilien sind in den letzten Jahren ziemlich teuer geworden.

Ich hab erst Anfang diesen Jahres eine Immobilie gekauft. Eigentumswohnung. Erstmal zum vermieten. Ich zahle derzeit mit allen Nebenkosten die dazu kommen 20 € drauf. Du musst nämlich noch bedenken, dass nicht nur die Bank ihr Geld zurück haben möchte, sondern dass du auch Kosten hast, die du NICHT auf die Mieter umlegen kannst. Entsprechend muss die Miete angesetzt sein.

Dann kommt natürlich das Risiko Mensch hinzu. Du musst dir deine Mieter gut aussuchen. Bei mir klappt das bisher ziemlich gut. Wenn du möchtest, kannst du dich gern mit mir in Verbindung setzen, falls du da noch fragen hast.

Hi Bernd,

Danke für die Info. Ja, darüber mache ich mir momentan auch noch Gedanken. Es ist wahrscheinlich schwer die ganzen Risiken einzuschätzen wenn man noch nie on immobilien investiert hat.

Ich komme sehr gerne auf dein Angebot zurück, wenn sich meine Pläne etwas konkretisiert haben. Danke! 🙂

Immobilien einzeln zu kaufen ist quasi Irrsinn. Da kann so viel passieren, oh Mann… Kann ein Lied davon singen.

Wenn Immobilien, dann immer nur noch indirekt über Aktien. Das ist meine Empfehlung.

Oh, okay. Was ist bei dir denn passiert?

Ich kann mir denken, was er meint: Mieter zahlt nicht, oder irgendeine Baumaßnahme in der Nähe macht so viel lärm, dass sich die Wohnung über Wochen nicht vermieten lässt. Das ist ist echt ungeheuer riskant.

Da gibt es hunderte von Gründen. War früher in der Immo-Branche und die kann echt übel sein.

Für ich überweigen die Nachteile einer Immobilie die Vorteile deutlich. In der Verwandschaft habe ich jemanden mit einem Mehrparteienmietshaus. Die Hölle. Mietnomaden, Streitereien, etc. Wenn ich die Zeit hochrechne und mit meinem Stundenlohn berechne, dann wäre eine Immobilie ein Draufzahlgeschäft für mich im Vergleich zu einer Buy-and-Hold Strategie mit ETFs.